税制改正…何が変わっているか…主な事項の紹介

定率減税の廃止

平成19年分以後の所得税について、定率減税の適用が廃止されています。

「地震保険料控除」の新設

下の表を参照して、お手元の控除証明書で確認しましょう。

①地震保険料

年間の支払保険料の合計 ・・・ 控除額

50,000以下 ・・・・・・ 支払保険料の全額

50,000超 ・・・・・・ 50,000円

②旧長期損害保険料

年間の支払保険料の合計 ・・・ 控除額

10,000以下 ・・・・・・ 支払保険料の全額

20,000以下 ・・・・・・ 支払保険料×1/2+5,000円

20,000超 15,000円

③両方支払った場合

①と②の合計額。但し、最高50,000円。

※但し、1つの保険契約(1枚の証明書)で、地震保険料と長期損害保険料の記載がある場合は、いずれかひとつの選択となり、両方の控除は受けられません。

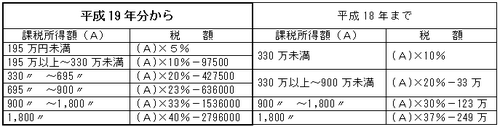

所得税の税率の改正

所得税額の速算表を参照に税額計算を間違わないようにしましょう。

減価償却費の計算方法が今回の申告から変わります

減価償却費の計算方法が今回の申告から変わります

平成19年4月以降に取得した償却資産については新しい償却費の計算で行うことになります。また、従来償却限度額を取得価額の95%としていましたが、未償却残高が1円になるまで減価償却を行うことができるようになりました。

ブログ村| 森町|

ブログ村| 森町|